Kaj lahko uporabi finančno posredništvo iz sveta virtualnih valut?

V zadnjem desetletju je razvoj na področju informacijske tehnologije pomembno vplival na evolucijo finančnega trga, le v manjši meri pa je doprinesel k spremembam interakcije med subjekti v finančnem posredništvu. Do bistvenih sprememb na področju njihove interakcije bi lahko privedla nova t. i. tehnologija razpršene evidence (angl. Distributed Ledger Technology, DLT). Gre za tehnologijo, ki se je najbolj razširila v svetu virtualnih oz. natančneje kriptovalut (o katerih je Nacionalni svet za plačila razpravljal na 2. seji), danes pa se njen potencial v finančnem svetu proučuje na širšem področju možne uporabe.

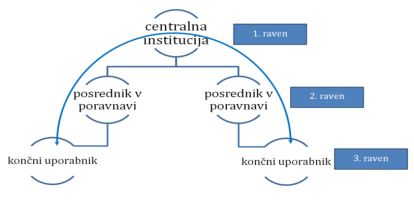

Osnovna shema udeležbe v shemah finančnega posredništva (npr. v plačilnem sistemu kot primeru finančne infrastrukture) je hierarhična, kot kaže slika 1: najnižja (3.) raven udeležbe so končni uporabniki – fizične/pravne osebe, na 2. ravni so posredniki (npr. banke), pri kateri imajo končni uporabniki finančna sredstva na računih. Na najvišji ravni so centralne institucije, pri katerih imajo posredniki (2. raven) račune. Procesiranje finančnega toka skozi shemo se izvaja s striktnim upoštevanjem hierarhije preko bilanc oz. evidenc, ki jih posredniki (2. raven) in centralna institucija (1. raven) vodijo centralizirano in le za svoje stranke, subjekte, ki se nahajajo nižje v hierarhični strukturi na sliki 1.

Slika 1: Shema hierarhične udeležbe v shemah finančnega posredništva

Kot nasprotje koncepta centraliziranih evidenc, kot se uporabljajo v uveljavljenih shemah finančnega posredništva, obstaja koncept razpršene evidence. Gre za evidenco, ki se ne nahaja na centralnem mestu, temveč ima vsak udeleženec sheme enako celovito evidenco z vsemi informacijami o vseh drugih udeležencih. Razpršena evidenca se lahko uporablja na področjih, na katerih se v elektronski obliki prenašajo informacije oz. v primerih izmenjave premoženja, katerega zapis je mogoč v elektronski obliki.

Blockchain - kriptovalute

Področje razpršene evidence zajema več možnosti uporabe, pri čemer pa velja, da imajo največji potencial 'Blockchain' (izgradnja verige medsebojno povezanih blokov, v katerih so shranjeni zapisi vseh veljavnih transakcij) rešitve, saj najbolj daljnosežno posegajo v obstoječo ureditev finančnega posredništva. Gre za rešitve, pri katerih usklajevanje evidence poteka na način, da se posamično potrjujejo individualne transakcije in da to izvaja neomejen krog enakopravnih (anonimnih) uporabnikov. Spremembe v zasnovi finančnega posredništva omogočajo časovne in stroškovne prihranke v procesiranju finančnih tokov, tudi globalnih, ob povečanju njihove transparentnosti in (morebiti) tudi varnosti za vpletene subjekte - uporabnike. Najbolj znana in razširjena uporaba so kriptovalute, najbolj prepoznaven primer le-teh je shema Bitcoin.

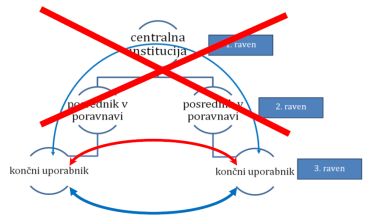

Osnovna zamisel kriptovalut je z izkoriščenjem prednosti razpršene evidence decentralizirati oz. razpustiti osnovno hierarhično shemo finančnih infrastruktur (npr. plačilnega sistema), kot je prikazana v sliki 1 zgoraj. Tako naj bi bil omogočen neposreden finančni tok med končnima uporabnikoma kot prikazuje slika 2.

Slika 2: Kriptovalute – ukinitev hierarhije posrednikov v poravnavi transakcij

Rezultat je združitev (1) prednosti decentralizacije gotovinskega plačevanja – vsak imetnik gotovine lahko poravna svojo obveznost neposredno subjektu, kateremu dolguje, brez vpletanja posrednikov, in (2) prednosti dosegljivosti, ki jo sicer zagotavljajo čezmejne finančne infrastrukture – preko njih je mogoče plačila izvajati med katerimakoli dvema ločenima subjektoma, ki sta del hierarhične infrastrukture. Z razgraditvijo hierarhije in verige procesiranja se znatno zmanjšujejo stroški vzdrževanja posredniških poslovnih odnosov, tj. stroški zalednih poslovnih procesov.

Plačilo z bitcoini in njemu podobnimi kriptovalutami je dejansko pošiljanje sporočila s podatki o transakciji, podpisano s privatnim ključem, ki se zabeleži v evidenci in jo nato lahko vsi drugi uporabniki vidijo (z uporabo javnega ključa pošiljatelja). Dostop do evidence imajo (lahko) vsi uporabniki kriptovalut, kar omogoča njeno navzkrižno usklajevanje/poenotenje na globalni ravni. Zagotavljanje stalne globalne pravilnosti in usklajenosti evidence je konceptualno in tehnično največji izziv razpršenih evidenc. Pri usklajevanju evidence imajo ključno vlogo napredni uporabniki ali t.i. rudarji (angl. 'Miners'), ki vsak zase (in v medsebojnem tekmovanju) skušajo ugotoviti v vsakem trenutku popolno evidenco – popolnost/pravilnost evidence določa pravilno zaporedje transakcij. Preko napredenih uporabnikov se globalno enakomerno izdajajo kriptovalute, saj so ti za svoj uspeh, tj. določitev pravilne zadnje evidence, nagrajeni s pripisom določene količine kriptovalute.

Potrjevanje transakcij, vzdrževanje evidence in izdajanje kriptovalute je prepuščeno prostemu trgu. Sistem funkcionira sam zase na način, da naj bi že s samo zasnovo in razsežnostjo ter aktivnostmi uporabnikov bila zagotovljena njegova varnost. Strošek napada/zlorabe z minimalnim izkupičkom naj bi bil tako velik, da ta nima ekonomike. Število uporabnikov in njihova enakopravnost zagotavljata, da se vseskozi ohranja le ena pravilnost evidence - to zagotavlja večina, ki je zainteresirana za pravilno stanje imetij pri vseh imetnikih.

Slabosti razpršenih evidenc

Uporaba rešitev razpršenih evidenc prinaša tudi tveganja in težave. Izhodiščna težava je nizko zaupanje v virtualne valute, ki izhaja iz njihovega skrivnostnega izvora oz. nepoznavanja njihovega koncepta. Zaupanje rušijo tudi (medijsko izpostavljeni) primeri zlorab, ki povečujejo percepcijo (novih) uporabnikov, da so rešitve neodporne na kibernetične napade in kriminalne zlorabe – gre za primere spletnih strani, namenjene nakupu in prodaji ilegalnih dobrin (npr. 'Silk road'), in hekerskih vdorov v menjalne platforme.

Težave so povezane tudi s tehnično učinkovitostjo uporabe rešitev razpršenih evidenc. Proces potrjevanja evidence je energetsko izrazito potraten, ocenjuje se npr., da je poraba električne energije, potrebna za vzdrževanje celotne evidence Bitcoina, enaka porabi celotne Irske. Problematična je tudi hitrost procesiranja transakcij – Bitcoin lahko sprocesira do največ 7 transakcij na sekundo, v primerjavi z npr. Visa kartičnimi transakcijami, katerih se v povprečju sprocesira približno 2.000 na sekundo.

Institucionalna obravnava razpršenih evidenc

Kakšen vpliv bo tehnologija razpršene evidence imela na finančni trg in finančno infrastrukturo, v tem trenutku še ni mogoče predvideti. V veliki meri je rešitev še vedno predmet spremljanja in analiziranja s strani različnih deležnikov, vsekakor pa velja, da je zanimanje za njeno uporabo iz različnih vidikov v tem trenutku izjemno, saj se trg zaveda, da lahko njena uporaba privede do drastičnih sprememb pri poslovanju, kot ga poznamo danes. Razvoj in dogajanje na področju razpršenih evidenc aktivno spremlja tudi Evrosistem in analizira vpliv omenjene tehnologije na trg plačilnih storitev, pa tudi na vloge, ki jih Evrosistem na trgu plačilnih storitev ima, to je vlogo katalizatorja, operativno vlogo (vlogo upravljavca tržne infrastrukture) in vlogo preglednika.

Z možnostjo uporabe razpršenih evidenc v finančnem sektorju, predvsem, kako bi se lahko rešitev uporabilo z namenom učinkovitejšega in cenejšega procesiranja finančnih transakcij, se ne ukvarja samo Evrosistem, ampak tudi posamezne poslovne banke ter ostali subjekti (npr. Microsoft, IBM, zavarovalnice). Tako so npr. banke UBS, Deutsche Bank, Santander in BNY Mellon v letošnjem avgustu napovedale sodelovanje, s ciljem, da do začetka leta 2018 na trg dajo rešitev za kliring in poravnavo finančnih poslov z uporabo tehnologije razpršene evidence. Na svojih rešitvah delajo tudi Citigroup, Goldman Sachs in JPMorgan. Vedno več institucij tako preučuje potenciale, ki jih tehnologija razpršenih evidenc ima, in priložnosti, ki jih lahko prinese.

Uporaba tehnologije razpršenih evidenc ima (lahko) daljnosežne posledice na področju finančnega posredništva, tudi in zlasti za finančne infrastrukture. Obsežnosti njene uporabe sicer danes ni mogoče predvideti - lahko bo doprinesla le k racionalizaciji posameznih opravil v okviru obstoječih shem procesiranja finančnih tokov, v ekstremu pa ima potencial povzročiti popolno razgraditev obstoječe hierarhične sheme finančnega posredništva. Kriptovalute kot tipična uporaba tehnologije razpršenih evidenc lahko razgradijo celo koncept centralizirane izdaje menjalnega sredstva, saj z napredno tehnološko rešitvijo omogočajo uveljavitev sicer teoretično že dolgo poznanega koncepta demokratične izdaje denarja.