Sporočilo za javnost - V bankah potrebna večja diverzifikacija komitentov glede na njihove posebnosti, tako pri reševanju nedonosnih terjatev kot pri kreditiranju

Svet Banke Slovenije je obravnaval gradivi Poročilo o finančni stabilnosti, januar 2016* in Mesečna informacija o poslovanju bank, januar 2016.

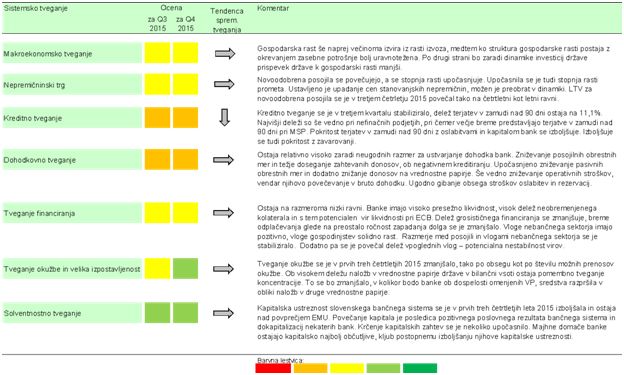

Gospodarski razvoj v zadnjem letu in pol vzpodbudno vpliva na okrevanje realnega sektorja in izboljšanje obetov v finančnem sektorju. Nadaljuje se stabiliziranje razmer v bančnem sistemu. Gospodarsko okrevanje ugodno vpliva na finančni položaj podjetij in njihovo kreditno sposobnost. Visoka zadolženost podjetij se je po letih vztrajnega razdolževanja v mnogih dejavnostih vrnila na ravni pred začetkom hitrega naraščanja finančnega vzvoda. V drugih dejavnostih in segmentih gospodarstva pa ostaja stopnja zadolženosti še vedno visoka. Za oživitev kreditnega cikla je pomembno izboljševanje strukture financiranja tudi z rastjo kapitala in ne le z zniževanjem zadolženosti.

Večja previdnost bank je prisotna pri kreditiranju majhnih in srednjih podjetij (MSP), kar se odraža v naraščanju razlike v obrestnih pribitkih v primerjavi z velikimi podjetji. V tej skupini podjetij je skoncentriran velik del slabega portfelja bank (več kot 40%), vendar gre za zelo heterogeno skupino komitentov. Zato je v bankah potrebna večja diverzifikacija komitentov glede na njihove posebnosti, tako pri reševanju nedonosnih terjatev kot pri kreditiranju. Diferenciran pristop je potreben tudi do komitentov, ki imajo lažji dostop do zunanjih trgov in so bolj občutljivi na konkurenčne pogoje v tujini.

Prepoznavanje pravih priložnosti za financiranje bi dodatno prispevalo k povečanju zdravega dela portfelja in izboljšanju njegove kakovosti. Banke predvsem spodbujajo zadolževanje prebivalstva, z rahlim sproščanjem kreditnih standardov in ugodnejšimi posojilnimi pogoji. Oživljanje prometa na nepremičninskem trgu ob ustavljanju večletnega upadanja cen nepremičnin kaže, da so kupci ocenili, da so pogoji za nakupe nepremičnin ugodnejši in da lahko pričakujemo bolj živahno rast na tem trgu.

Zadnji mesečni podatki kažejo, da se dinamika zmanjševanja kreditiranja nefinančnih družb umirja, vendar je krčenje posojil še vedno visoko (novembra 2015 -13,7% medletno). Rast posojilih gospodinjstvom se je novembra minimalno okrepila, na račun rasti stanovanjskih posojil, umirja pa se tudi krčenje potrošniških posojil. Podatki za november 2015 kažejo tudi izboljšanje kakovosti kreditnega portfelja; delež razvrščenih terjatev z zamudami nad 90 dni v primerjavi z oktobrom znižal za 0,5 odstotne točke, na 10,3% celotnih razvrščenih terjatev bank.

Še vedno visok delež nedonosnih terjatev v bilancah bank predstavlja pomemben dejavnik, ki prispeva k ohranjanju visokih kreditnih standardov. Morebitnega rahljanja standardov in ugodnejših pogojev kreditiranja bi morala biti deležna le podjetja, katerih kreditiranje bi prispevalo k povečanju kakovosti celotnega bančnega portfelja.

Čeprav se zniževanje nedonosnih terjatev nadaljuje tako v absolutnem kot v relativnem pomenu, ostaja kreditno tveganje relativno visoko. Ugodni učinki gospodarske rasti preko večje profitabilnosti podjetij in povečane sposobnosti poplačila dolgov, vplivajo na manjši prirast novih terjatev v zamudi nad 90 dni, kot tudi na višjo stopnjo prehodov iz nedonosnih v donosne terjatve. Z restrukturiranji in povečanim obsegom odpisov banke bolj aktivno upravljajo slab del portfelja. Večji obseg in delež nedonosnih terjatev se kljub ugodnim trendom v gospodarstvu ohranja pri majhnih in srednjih podjetjih ter pri tujcih. Pred kratkim sprejete smernice za upravljanje nedonosnih terjatev do MSP naj bi vodstvom poslovnih bank predstavljale vodilo za temeljito prestrukturiranje tega dela portfelja.

Visok delež nedonosnih terjatev pomeni večje kreditno tveganje, kadar je v kombinaciji z nizko pokritostjo teh terjatev z oslabitvami ter z nizko pokritostjo neoslabljenih terjatev s kapitalom. V slovenskem bančnem sistemu sta oba pokazatelja pokritosti na relativno visoki ravni, tako glede na zgodovinske vrednosti, kot v primerjavi z drugimi državami evroobmočja. Intenzivno oblikovanje oslabitev in rezervacij v preteklih letih, ki je prehodno prispevalo k visokim izgubam, je povečalo stabilnost bančnega sistema in znižalo tveganje večjih izgub iz kreditnega tveganja v prihodnje. Vendar pa visok delež nedonosnih posojil kljub visokemu pokritju z oslabitvami zmanjšuje sposobnost bank za generiranje dohodka.

Kapitalska ustreznost, dosežena po zadnjih dokapitalizacijah s strani države, je bankam zagotovila povečano odpornost v primeru večjih šokov. V letu 2015 je kapitalska ustreznost dodatno porasla z ustvarjanjem notranjega kapitala preko pozitivnega poslovnega rezultata. Ob nizki ali upadajoči kreditni aktivnosti in nizkih obrestnih merah pa je ustvarjanje dobička in s tem kapitala omejeno. Pri vzdrževanju kapitalske ustreznosti zato še naprej pomembno vlogo igra optimalna poraba obstoječega kapitala. Ob tem so še vedno posamezne banke, ki tako kot po kapitalski ustreznosti, kot po pokritosti neoslabljenih nedonosnih terjatev ne dosegajo ustreznih ravni.

Boljša kakovost portfelja preko nižjih stroškov oslabitev in rezervacij ugodno vpliva na profitabilnost bank, a ob tem ostaja dohodkovno tveganje na relativno visoki ravni. Donosnost neoslabljenega dela nedonosnih terjatev je občutno nižja od preostalega dela portfelja, kar sili banke v iskanje višjih donosov pri ostalih naložbah. Nizke in padajoče obrestne mere, zniževanje obrestnega razmika hkrati z zniževanjem obrestonosne aktive in pasive - slednje tudi zaradi krajšanja ročnosti virov financiranja, vplivajo na ohranjanje dohodkovnega tveganja tudi v prihodnje. K ohranjanju nizkih ravni obrestnih mer prispevajo tudi same banke s plasiranjem presežne likvidnosti na trg tudi v nižje donosne naložbe. V iskanju višjih donosov banke usmerjajo naložbe v vedno bolj dolgoročne investicije pri zelo nizkih obrestnih merah. S podaljševanjem povprečne ročnosti naložb in skrajševanjem ročnosti virov postaja zadosten obseg sekundarne likvidnosti vse pomembnejši. Ob opisanih gibanjih se banke izpostavljajo več tveganjem, tako obrestnem kot dohodkovnem in v primeru višje tveganosti naložb še kreditnem. Na profitabilnost bank negativno vpliva tudi naraščajoča obremenitev bank z regulatornimi in poročevalskimi zahtevami, ki povečujejo operativne stroške poslovanja.

Podatki za obdobje januar-november 2015 kažejo, da so banke poslovale z dobičkom pred obdavčitvijo v višini 255 mio EUR. K solidnemu rezultatu so najbolj prispevali stroški oslabitev in rezervacij, ki so bili za dve tretjine nižji kot v enakem obdobju leta 2014.

Po večletnem razdolževanju bank se je odvisnost od financiranja na grosističnih trgih močno znižala, ročnostna struktura zapadanja preostalega dolga pa je ugodnejša kot v preteklih letih. Na nizko tveganje financiranja ugodno vpliva visoka presežna likvidnost in razpoložljivost virov likvidnosti prek nestandardnih ukrepov ECB. V strukturi financiranja se povečuje delež vlog nebančnega sektorja, vendar se ob padajočih obrestnih merah njihova ročnostna struktura skrajšuje v prid vpoglednih vlog. V vlogah podjetij s 70% prevladujejo vpogledne vloge, v vlogah prebivalstva jih je več kot polovica. Stabilnost vpoglednih vlog, predvsem gospodinjstev, je sicer relativno visoka, a so napovedi prihodnjega gibanja v okolju zgodovinsko nizkih obrestnih mer nezanesljive. Ob zadnjih trendih na nepremičninskem trgu, ki napovedujejo porast naložb v nepremičnine, in makroekonomskih napovedih večje porabe gospodinjstev, narašča verjetnost preusmerjanja dela vlog iz varčevanja v investicije in potrošnjo. S pozitivno gospodarsko rastjo se bo tudi pri vlogah podjetij povečala verjetnost delne preusmeritve vlog v investicije in oživljanje kreditnega povpraševanja. Vendar pa bodo banke pripravljene slediti s kreditno ponudbo le ob ustreznem povečevanju lastnih sredstev oziroma kapitala v bilancah podjetij. Večji delež kapitala v bilancah podjetij pomeni poleg stabilnejše strukture financiranja tudi večjo sposobnost podjetniškega sektorja pri obvladovanju prevzetega poslovnega tveganja.

Krajšanje ročnosti virov financiranja sicer neposredno ne povečuje likvidnostnega tveganja v bankah, saj z visoko sekundarno likvidnostjo lahko pokrijejo zapadle obveznosti in prebrodijo ročnostno neusklajenost virov in naložb. Vendar pa zaradi sočasnega podaljševanja povprečne ročnosti naložb narašča obrestno tveganje v bankah. Na ravni sistema se povečuje razmik med povprečnim obdobjem spremembe aktivnih in pasivnih obrestnih mer, predvsem z naraščanjem tega obdobja na aktivi, manj pa s krajšanjem na pasivi. Banke s podaljševanjem ročnosti naložb, s katerim delno blažijo učinke padajočih obrestnih prihodkov, in povečevanjem deleža naložb s fiksno obrestno mero, povečujejo vrzel v zapadanju terjatev in obveznosti, saj se bo porast obrestnih mer prej odrazil na obrestne odhodke, kot na obrestne prihodke.

Zaradi daljšanja ročnosti naložb in prevladujočega deleža posojil, odobrenih z variabilnimi obrestnimi merami, je potrebno več previdnosti pri presojanju sposobnosti dolžnikov za servisiranje dolgov v pogojih verjetnega porasta obrestnih mer. V iskanju donosov postaja pomembno tudi, kam bodo banke usmerjale presežno likvidnost. Predvsem v smislu, da ne bi v težnji po diverzifikaciji in zmanjšanju tveganja koncentracije, še toliko bolj povečale izpostavljenost obrestnemu tveganju, oziroma tveganjem, ki jih slabo poznajo in obvladujejo.

Prikaz tveganj BS za slovenski bančni sistem (Vir: Banka Slovenije):

*Publikacija Poročilo o finančni stabilnosti po novem izhaja dvakrat letno, prvič januarja. Januarska izdaja vključuje vsebino dosedanje publikacije Stabilnost slovenskega bančnega sistema, ki pod tem naslovom ne izhaja več.

Opozarjamo še na novost na spletni strani Banke Slovenije. Po novem so v rubriki Statistika med Podatkovnimi serijami na voljo Izbrani podatki iz bilance bank. Na voljo so časovne vrste izbranih podatkov iz bilance stanja bank (denimo obseg kreditov nefinančnim družbam, idr.) in iz izkaza poslovnega izida bank (denimo čiste obresti, idr.). Vabljeni k uporabi!